מעסיק נדרש למלא את טופס 1514 על מנת שהעובד יהיה זכאי לקבל דמי אבטלה.

הטופס מהווה אישור של המעסיק שבו הוא מציין את תקופת העבודה, סיבת הפסקת העבודה ושכר העבודה של המבוטח.

הטופס בנוי מחמישה חלקים, במדריך אנו נעבור וניתן דגשים עבור כל חלק.

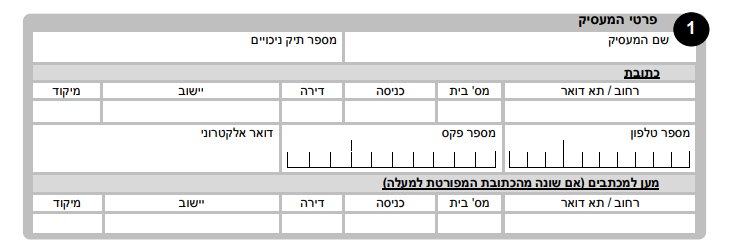

חלק 1 - פרטי המעסיק

בחלק הראשון של הטופס המעסיק ימלא את כל הפרטים על מנת שפקיד התביעות של ביטוח לאומי יוכל לאמת את הנתונים מול הדיווחים ששודרו על ידי המעסיק.

חלק 2 - פרטי העובד השכיר

בחלק השני ישנה חובה למלא את פרטי העובד השכיר, להלן מספר דגשים חשובים למילוי החלק השני:

- בשדה של עד תאריך ישנה חובה לציים את התאריך הסופי בו עבודתו של העובד הופסקה לחלוטין, לכן אם העובד המשיך לעבוד מספר ימים לאחר החלטה להוציאו לחל"ת יש לציין את היום האחרון של העבודה ולא את מועד החלטה להוציא לחל"ת

- לאחר מכן ישנה חובה לציין את הסיבה להפסקת העבודה, המעסיק יכול לסמן אחת מ-7 האפשרויות, במקרה של הוצאה לחל"ת עקב משבר הקורונה. המעסיק צריך למלא את האפשרות של יציאה לחל"ת ביוזמת המעסיק

- במקטע הבא המעסיק צריך לציין את תקופת החל"ת המשוערת, שימו לב ישנה חובה לציין תקופה של 30 יום לפחות על מנת שהעובד יקבל דמי אבטלה, תקופה קצרה יותר לא תזכה את העובד בדמי אבטלה בשל משבר הקורונה.

בנוסף לכך ישנה חשיבות רבה לציין בהערות לסיבת הפסקת העבודה נגיף הקורונה על מנת שעובד יוכל לקבל את התנאים המועדפים לנפגעי נגיף הקורונה.

- לאחר מכן המעסיק צריך למלא את הפרטים הבאים הקשורים לאופן העסקתו של העובד:

- כיצד שולם שכרו של העובד? (חודשי/ יומי/שעות/ אחר)

- מה מספר ימי עבודה בשבוע שעבד?

- כמה שעות עבודה ביום עבד העובד?

- האם העובד עבד בעבודה במשמרות?

- האם העובד עבד בשבת/חג?

- האם העובד זכאי לקצבת פרישה?

- הסעיף של תשלום בגין אי מתן הודעה מוקדמת לא לרלוונטי במקרה של הוצאת עובד לחל"ת.

- שלושת הסעיפים הבאים מאוד חשובים ועשויים למנוע מהעובד לקבל דמי אבטלה לכן יש למלא אותם בזהירות רבה:

- האם העובד מוגדר כיום או היה מוגדר בעבר במס הכנסה כבעל שליטה בחברת מעטים (כהגדרתו בסעיף 32 לפקודת מס הכנסה)?

- האם העובד נמנה כיום או היה נמנה בעבר עם בעלי החברה?

- האם קיימת קרבה משפחתית בינך לבין העובד?

- לבסוף יש למלא מהו אופן תשלום השכר לעובד (בנק, בהמחאה, במזומן או באפשרות אחרת

חלק 3 - הצהרה

בחלק השלישי המעסיק חותם שכל הפרטים נכונים

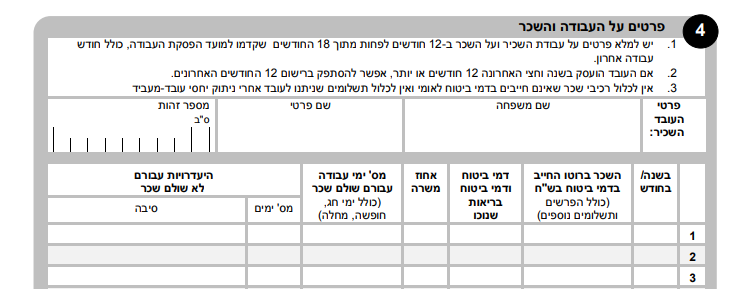

חלק 4 - פרטים על העבודה והשכר

בחלק הרביעי המעסיק צריך לפרט את השכר שקיבל העובד בחצי שנה האחרונה אצל המעסיק או 18 החודשים שקדמו למועד הפסקת העבודה, התקופה הקצרה מבין השניים שבהן העובד עבד בפועל וקיבל שכר.

שימו לב אין לכלול רכיבים שאינן חייבים בדמי ביטוח לאומי- קישור להרצאה מתוך השתלמות המקוונת לחשבי שכר בדבר רכיבי שכר חייבים בדמי ביטוח לאומי >>> לחץ כאן

יודגש כי, ישנה חשיבות למלא את מספר הימים שהעובד לא קיבל שכר ואת הסיבה להיעדרות, כי יתכן שהסיבה להיעדרות מנויה כאחת הסיבות שביטוח לאומי כולל בתקופת האכשרה גם אם לא שולם שכר.

דוגמה לתקופות שיכללו בתקופת האכשרה:

- ימי אבל.

- גמלה לשמירת הריון.

- דמי פגיעה בעבודה.

- חודשיים ראשונים של חופשה ללא תשלום בהם חייב המעסיק בתשלום.

שימו לב ישנן תקופות שמאריכות את תקופת האכשרה לכן ישנה חובה לציין אותן.

בהתאם לסעיף 162, ישנן תקופות היעדרות מעבודה אשר מאריכות את תקופת ההתייחסות של 18 החודשים, התקופות הינן כדלקמן:

- תקופת אכשרה, השתלמות או הסבה מקצועית לפי הפניה משירות התעסוקה או ממי שאישר לכך שירות התעסוקה - עד 12 חודשים.

- ימי מחלה או תאונה שלא שולמו בעדם דמי מחלה - עד 6 חודשים.

- תקופת לידה והורות או שמירת הריון, אם לא שולמה בעדן גמלת דמי לידה או גמלה לשמירת הריון, חופשה ללא תשלום לאחר לידה לפי סעיף 7 לחוק עבודת נשים.

- ימי היעדרות מעבודה מסיבות שאינן תלויות ברצון העובד - עד חודש.

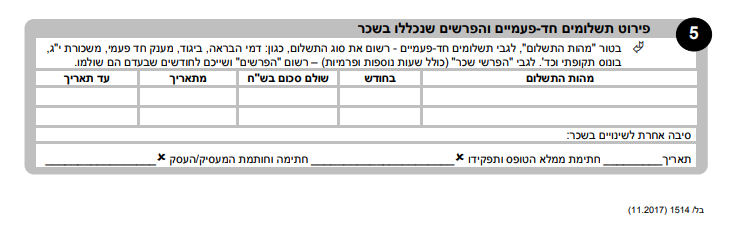

חלק 5 – פירוט תשלומים חד-פעמיים והפרשי שנכללו בשכר

בחלק החמישי המעסיק ימלא האם העובד קיבל תשלומים חד פעמיים והפרשים שנכללו בשכר. הנתון הנ"ל חשוב מאוד לביטוח לאומי תשלומים חד פעמיים שגבוהים מ- 25% משכר המינימום לא יכללו במלואם בממוצע השכר של העובד. ביטוח לאומי יחלק אותם ב-12 וישייך אותם לשכר החודש השוטף ול-11 החודשים הקודמים לו, לצורך חישוב דמי הביטוח הלאומי.

ואילו הפרשים ששולמו בשכר ישויכו לחודש שבעדם שולמו ולא לחודש שדווחו.

לרכישת 15 שעות השתלמויות מקוונת בתחום השכר שאושרו על ידי לשכת רואי חשבון >>> לחצו כאן